- 首页>>

- 资讯首页>>

- 行情分析

- >2018年石化市场展望

【2018年石化市场展望】

2018-04-20 16:39:51

478次阅读,0人评论

1 全球主要石化产品需求增速略有放缓

2018年全球经济继续保持稳中向好的发展态 势,IMF及WTO先后上调了全球经济增长及贸易增速的预测,按汇率法预测,2018年GDP增速大体与2017年相当,其中新兴经济体经济继续稳步改善,发达经济体经济增速略有放缓;全球贸易增速将有所提振,略快于2017年。受全球石油供需再平衡、美元指数高位运行及地缘冲突不断地共同影响,预计2018年原油均价将高于2017年的 水平。综上分析,在经济保持较快增长、油价稳 定在相对较高位,全球石化产品的需求将与经济 同步增长或略快,但较2017年有所放缓。

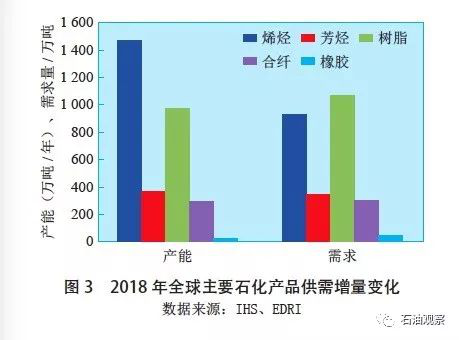

随着下游补库存逐步完成,预计2018年全球为3.4%;其中乙烯需求量将达1.58亿吨,较上年增长2.9%,占全球消费增量的48%。尽管PX的需求仍保持较快增长,但苯及甲苯下游增长乏力,2018年全球芳烃需求量接近1.19亿吨,增速略放缓至3%左右。受包装、基建及其他民生相关行业稳步增长的拉动,全球三大合成材料需求继续 保持良好上涨势头,当年合成材料消费量预计将达3.3亿吨,净增量超过1400万吨,较上年增长4.4%,仍为较高的增长水平,但增速略低于上年。

2 全球主要石化产品产能继续较快释放

2015–2016年间低油价对石化行业的效益提振效果明显,2017年油价回升对非石油路线的石化项目投资恢复也创造了良好的机会。因此2017–2019年间全球各地区陆续有大量石化项目投产,特别是北美页岩气化工项目进入第一轮集 中投产期;亚洲传统的石脑油化工项目在此期间 陆续有新产能释放;中国大陆的煤化工项目在停滞了一段时间后再度显现出集中上马的投资热潮。 这一切投资举动共同推动了2018年全球主要石化产品产能继续较快释放。

2018年,全球烯烃产能增速加快到4.6%,净增量超过1460万吨/年,高于2017年的净增量。其中,乙烯新增产能超过910万吨/年,占产能增量的62%。当年,全球芳烃新增能力较为有限,增速仅为2.3%,其中PX净增120万吨/年,占芳烃净增产能的1/3。在此期间,受到烯烃装置持续投产的拉动,合成材料产能继续保持较快的释放速度,产能达到3.97亿吨/年,较上年增长3.2%,增量1270万吨/年,但低于上年净增量,也低于需求净增量,行业将保持较高的装置负荷,2018 年合成树脂仍是拉动合成材料供需增长的主力,合纤及合成橡胶产能释放继续低于需求的增量。

3 原料及消费的差异将分化烯烃与芳烃效益

从世界石化工业历史的发展规律来看,石化行业具有明显的周期性,6–9年一次,且周期波动与经济的紧密程度更大。在本轮景气周期中,地区差异及油气价比的变化,对景气周期的波动峰/谷值的影响程度有所加大。据研究,目前本轮景气周期还在峰值区,2017–2018年石化行业赢利水平仍较好。 根据目前全球乙烯装置的进料组成及各类装置开工情况,虽然石脑油在全部乙烯原料中的占 比逐步下滑,从2000年的61%下滑到2017年的43.8%,但石油基原料仍接近半数,特别是在亚洲地区,该进料占比所占份额仍高达73%;受中东石化工业的快速发展、高油价下轻烃原料利用的 持续提升、北美页岩气化工利用加快的影响,乙 烷、丙烷及丁烷在乙烯原料中的占比呈快速增长 的势头,从2000年的38%增至2017年的52.3%。从未来乙烯产能建设、原料路线来看,未来石脑油在乙烯原料中占比还将持续下滑,到2020年将降至41%左右,其他乙/丙/丁烷在乙烯原料中的占比将增至54%左右。随着轻烃在乙烯原料中占比的不断提升,未来与天然气价格挂勾的轻烃也 将会逐步改变定价原则,与石脑油进行比价、定 价的可能性加大,因此原油价格对烯烃行业效益的影响将增加。

与乙烯产业相比,芳烃的原料更为简单,全部来自炼油制品,消费领域更为单一,苯及甲苯通常用于有机合成,并经过三级、四级加工成为合成材料或被下游直接应用,PX则仅通过PTA、PET两个加工环节后进入下游制造业,成为人们生活必需品。由于消费领域相对单一,缺乏缓冲余地,因此在芳烃下游产业产能长期过剩的形势下,本轮产业景气度回升的时段及水平明显受到抑制。

4 中国石化产业继续保持快速发展势头

2018年,国内经济继续保持中高速增长,随着供给侧改革及需求侧共同发力,国内石化产品的需求还将继续保持较快增长,特别是聚烯烃产品,受惠于“禁废令”的全面实施,原生树脂的需求继续快于经济增长水平,进而拉动国内烯烃当量消费继续保持高速增长。

4.1 国际经济明显复苏,民生产品表现良好

金融危机后,2017年首次实现全球各地区经济同步复苏,其中北美、西欧等良好的经济表现直接拉动中国出口总额增长超过7%,尤其国外对于民生类产品的旺盛需求一举逆转了中国纺织品服装出口连续下滑的颓势。预计2018年,外部市场持续复苏、棉花供应减少和人民币汇率走软 等利好因素支撑,国内合成纤维和合纤原料的消 费增速分别达5.1%及8%左右,虽然略低于2017年,但仍为较好水平。

4.2电商扩展消费基础,禁废令短期利好合成树脂消费

近年来国内电子商务和外卖平台迅猛发展, 为包装材料消费快速增长提供了机遇。2017年我国快递量达400亿件,较上年增长28%左右;同样火爆的还有互联网餐饮外卖市场,估计全年市 场交易额超过2000亿元,人数超3亿人,增速将达24%,外卖交易量的快速增长刺激了包装材料 的消耗,餐饮外卖对各类高透、薄壁、双向拉伸、 膜类等合成树脂的消费拉动明显。

2013年以来我国陆续采取加强海关进口管理、打击洋垃圾的系列行动,国内进口废塑料呈 下降趋势,年均降幅为4.3%。2017年7月,国家对废旧塑料管控升级,出台“禁废令”,在2017年年底前全面禁止进口环境危害大、群众反映强 烈的固体废物;2019年前,逐步停止进口国内资源可以替代的固体废物。受此影响,2017年聚烯烃产品进口增幅超过20%,国内消费增速则超过10%。根据1月份进口废固物资的审批情况看,聚烯烃类废物的获批量大幅减少。2018年“禁废令”对聚烯烃原生树脂的消费将产生较大的正向 拉动作用。

预计2018年国内五大合成树脂消费增速将超过10%达8670万吨,增速较上年提高2.3个百分点;其中聚烯烃材料消费增长超过9%。当年国内合成树脂产能达8890万吨/年,较上年增长5.9%;由于国内供不足需,净进口还将增长,预计仍将超过10%。

4.3 汽车保有量利好橡胶,补贴政策透支增长

2017年,国内汽车产量超过2900万辆,增速仅为3.2%,较上年下降11个百分点左右。受此影响,国内合成橡胶消费仅477万吨,增长3.3%,较上年下降4.4个百分点。受期货市场及丁二烯原料价格推动,全年合成橡胶价格大涨27%,行业盈利大涨,创近年较好水平。

2018年,随着1.6升及以下汽车购置税优惠政策的退出,国内汽车消费增速将继续放缓至不足1%,但巨大的保有汽车市场及出口市场改善 仍将拉动轮胎需求,2018年合成橡胶需求增长达4%~ 5%。由于多年来装置负荷维持低位,合成橡胶新增产能十分有限,预计全年产能增长仅3.4%,略低于需求的增幅。

结语

目前看,各大机构对2018年的国内外经济及国际原油市场均保持乐观态势,产业仍将处于景 气期的后期。经历了一轮去产能、去库存、去杠 杆、严环保的政策实施后,2018年国内石化行业还将呈现供需较快增长的势头。

但必须看到,当前国内制造业整体投资增速还在持续走低,这意味着未来石化下游产业形 成的有效吸纳能力将增长有限;东南亚制造业的 不断壮大给中国出口市场带来的竞争压力仍然存 在,未来石化产品制品的外需继续快速增长的后 劲不足。

随着行业效益的好转、项目审批权下放及国 家引导金融服务实体的政策力度加大,石化产业 投资热的苗头又开始出现,特别是大型民营企业 向上游炼化发展、煤资源富集地区的煤化工项目再度大量上马。“十三五”中后期无论是全球市场、还是中国市场均将面临巨大的供应压力,投 资多元化及产能集中释放将加剧未来石化产品的 市场竞争激烈程度,“居安思危”同样也适用于当下。

【责任编辑:小徐】

关键词:石化市场行情,原料,通用塑料,PP

上一篇:湖北:新材料新目标四年后收入翻番

下一篇:PA树脂价格稳中下调

千塑网版权与免责声明:

1)凡本网注明“来源:“千塑网”的所有文字、图片、音视和视频文件,版权均为千塑网独家所有。如需转载请与400-692-8289联系。任何媒体、网站或个人转载使用时须注明来源“千塑网”,违反者本网将追究其法律责任。

2)本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

3)本网评论版块中各网友的评论只代表网友个人观点,不代表本站的观点或立场。

4)图片来源于网络,如有侵权,请联系删除!

沪公网安备 31011602001225号

沪公网安备 31011602001225号